13:38 Кирилов О.Д., Гречишкіна О.О. ІНФОРМАЦІЙНЕ ЗАБЕЗПЕЧЕННЯ УПРАВЛІННЯ ПРИБУТКОМ ПІДПРИЄМСТВА | ||||||||||||||||||||||||||

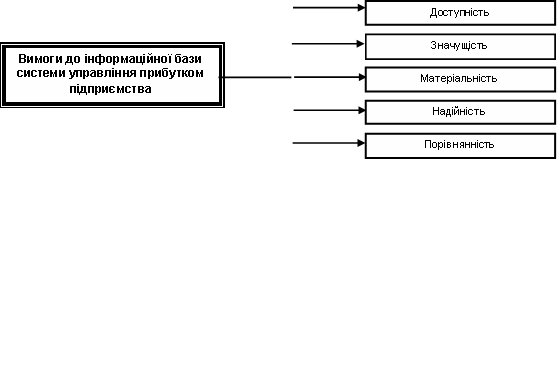

http://www.confcontact.com/2007mart/7_kirill.php О.Д. Кирилов, О.О.Гречишкіна Постановка проблеми. В умовах динамічного розвитку економіки України особливо важливим є питання стабільної діяльності вітчизняних підприємств, яка знаходиться під впливом багатьох факторів. Вирішальне значення відіграє фінансовий менеджмент, складовою якого є система управління прибутком. Як відомо, прибуток є метою та кінцевим результатом діяльності підприємства, найважливішим показником його ефективності; джерелом коштів для здійснення розширеного відтворення, а також для забезпечення матеріальних та соціальних проблем колективу. Пріоритетна роль прибутку в розвитку підприємства та забезпечення інтересів його власників і персоналу потребує ефективного та безперервного управління його формуванням і використанням [1]. Ефективність будь-якої управлінської системи значною мірою залежить від повного, достовірного та своєчасного інформаційного забезпечення. Тому особливої актуальності набуває розробка системи інформаційного забезпечення управління прибутком, яка дозволить підвищити ефективність функціонування фінансового менеджменту господарюючого суб’єкта. Аналіз останніх джерел. Питання управління прибутком підприємства приділяється багато уваги вітчизняними та зарубіжними вченими-економістами [1-4]. Однак, перш ніж перейти до організації інформаційного забезпечення, розглянемо сутність «інформації». У найбільш загальному виді інформація походить від латинського слова «informatio» і означає повідомлення, роз'яснення, тлумачення, представлення, виклад чого-небудь [5]. При другому підході [6] сутність інформації зводиться до того, що це один з видів ресурсів, використовуваних в економічних процесах, одержання якого вимагає витрат, і її варто включати у витрати виробництва і обігу. Третій підхід [7] свідчить про те, що інформація – це ходовий товар, здатний приносити доход і має визначений ступінь ризику. З огляду на це, варто погодитися з думкою Л.І. Лопатнікова, що інформацію можна розглядати як відомості, знання, повідомлення, що допомагають вирішити те чи інше завдання управління, тобто зменшити невизначеність результатів. Слід зазначити, що незважаючи на існування великої кількості робіт, присвячених дослідженню інформації, проблема організації інформаційного забезпечення управління прибутком розглядається досить поверхнево. Існуючі підходи зосереджені на дослідженні загального інформаційного середовища підприємства. Так, М.О.Данилюк та В.В.Богачов вважають, що інформаційна база управління прибутком в основному складається з даних фінансового та управлінського обліку підприємства, а також з зовнішньої інформації. Але використання лише цих даних недостатньо для управління фінансовим результатом підприємства. Метою даної статті є систематизація інформаційних потоків та створення системи управління прибутком підприємством. Виклад основного матеріалу. Перш ніж перейти до систематизації інформаційних джерел управління прибутком, необхідно визначити вимоги, яким повинна відповідати інформація (рис. 1).

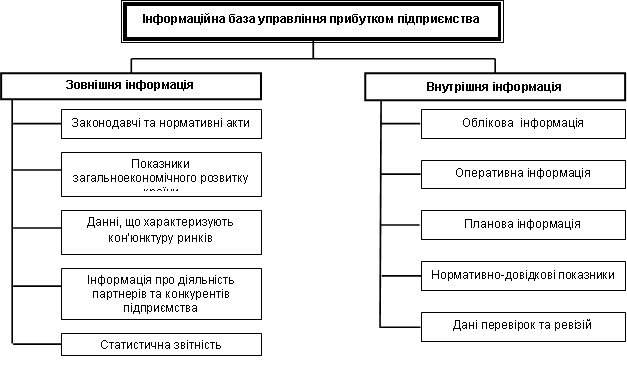

Рис.1. Основні вимоги до інформаційної бази системи управління прибутком підприємства Поняття «інформаційне забезпечення» в статичному аспекті [9] означає сукупність даних, що характеризують фактичний стан або зміну прибутку на певний момент часу. В динамічному аспекті дане поняття розглядається як процес взаємодії розподілених інтелектуальних вузлів, які реалізують функції управління прибутком підприємства. Завдання інформаційного забезпечення управління прибутком полягають у наступному: 1) формування та надання повної інформації для прийняття управлінських рішень; 2) визначення факторів, що впливають на розмір прибутку підприємства; 3) забезпечення поточного, оперативного та стратегічного управління прибутком; 4) забезпечення планування та прогнозування діяльності підприємства в майбутньому періоді. Для забезпечення ефективного процесу управління прибутком і прийняття відповідних управлінських рішень інформаційну базу можна представити наступним чином (рис. 2). Рис. 2. Інформаційна база управління прибутком підприємства Характеристика цих інформаційних джерел представлена у табл. 1. Використання внутрішніх та зовнішніх даних сприяє створенню на підприємстві системи інформаційного забезпечення, орієнтованої на ефективне поточне та операційне управління формуванням і використанням прибутку, а також на прийняття стратегічних рішень. Таблиця 1 Інформаційні джерела управління прибутком підприємства

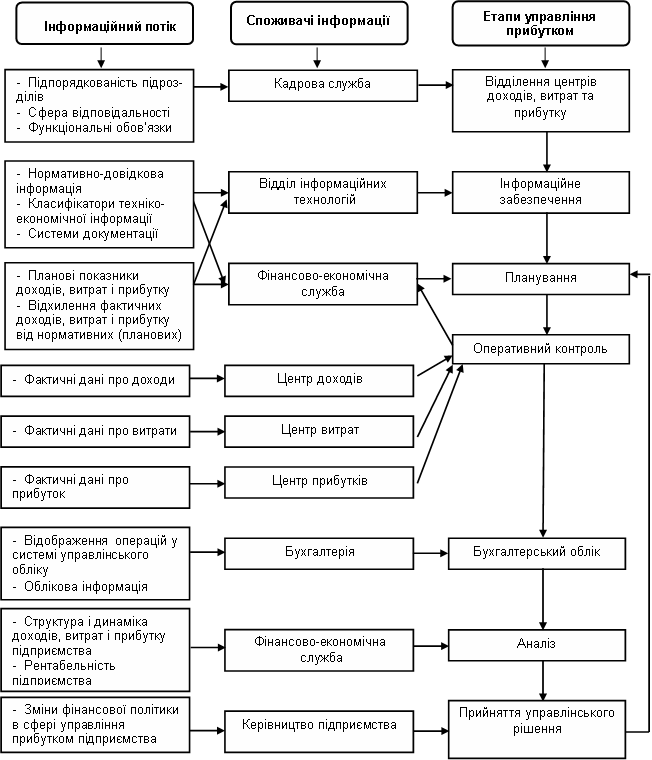

Уся інформація складає єдину інформаційну базу. Передача необхідних даних до відповідних підрозділів здійснюється в автоматизованому режимі. У загальному виді рух інформаційних потоків представлено на рис. 3. Звідки витікає, що цикл руху інформації триває з моменту її виникнення до формування аналітичної інформації та прийняття управлінського рішення. У системі управління прибутком задіяні майже всі структурні підрозділи підприємства. Це недивно, бо без позитивного фінансового результату робота підприємства стає неможливою.

Рис. 3. Схема інформаційних потоків у системі управління прибутком підприємства На кожному етапі управління прибутком формується відповідний інформаційний потік, завдяки якому користувачі здійснюють свої функції та приймають своєчасні управлінські рішення, адаптовані до зовнішнього та внутрішнього середовища підприємства. Отже від об'єктивного і достовірного інформаційного забезпечення багато в чому залежить успіх прийнятих рішень, що ґрунтуються на сукупності висновків щодо результатів комплексного аналізу й обробки різного роду інформації. Висновки. Таким чином, систематизація даних зовнішньої та внутрішньої інформації дозволяє створити на підприємстві цілісну систему інформаційного забезпечення, орієнтовану на ефективне управління прибутком. Подальші дослідження будуть спрямовані на виявлення сучасних технологій обробки інформації в системі управління прибутком підприємства. Література 1. Богачов В.В. Финансовый инжиниринг. – СПб: Питер, 2004. – 400с. 2. Бланк И.А. Финансовый менеджмент:Учебный курс. –2-е узд., перераб. И доп. – К.: Ольга, Ника-центр,2004. –656с. 3. Бланк И.А. Управление прибылью. – К.: "Ника-Центр", 1998. – 544с. 4. Данилюк М.О., Савич В.І. Фінансовий менеджмент: Навч. посібник. – К.: ЦНЛ, 2004. – 204 с. 5. Ожегов С.И. Словарь русского языка: Ок 5700 слов / Под ред. Н.Ю. Шведовой. – 20-е изд., стереотип. – М.: Рус. яз., 1988. – 750 с. 6. Кизим М.О., Забродський К.М., Зінченко В.А., Копчак Ю.С. Оцінка і діагностика фінансової стійкості підприємства: Монографія. – Харків: Видавничий Дім "ІНЖЕК”, 2003. – 144 с. 7. Калінеску Т.В. Методологія аналізу і оцінки ефективності переміщення сфери діяльності підприємств: Монографія. – Луганськ: Вид-во СНУ ім. В. Даля, 2003. – 280 с. 8. Лопатников Л.И. Краткий экономико-математический словарь. – М.: Изд-во "Наука”, 1979. – 359 с. 9. Ситник В.Ф. та ін. Основи інформаційних систем: Навч. Посіб. – Вид. 2-ге, перероб. і доп. / В.Ф. Ситник, Т.А. Писаревська, Н.В. Єрьоміна, О.С. Краєва; За ред.. В.Ф. Ситника. – КНЕУ, 2001. – 420с. | ||||||||||||||||||||||||||

|

| ||||||||||||||||||||||||||

| Всего комментариев: 0 | |