17:52 Прибуток як передумова стабілізації самодостаності підприємства та його зовнішнього середовища | ||||||||||||||

Організація самодостаності промислового регіону: проблеми ринку, економіки і бізнесу: Матеріали Міжрегіональної науково-практичної конференції. 18 травня 2007 р. м. Луганськ: Наукове видання. - Луганськ.: ЛІПСТ, 2007. – С. 32-37 Т.В.Калінеску, О.О.Гречишкіна,

Постановка проблеми. Соціальна стабільність та благополуччя населення держави головним чином залежить від рівня розвитку економіки й самодостатності регіонів. Основним господарюючим суб’єктом сучасної економіки є підприємство. Саме підприємство визначає ділову активність національної економіки, оскільки тут відбувається створення продукції, виконання робіт, надання послуг; відбувається безпосередній зв’язок працівників з капіталом, забезпечується ефективна зайнятість населення, його участь у реалізації соціальних програм. На підприємствах зосереджені найбільш кваліфіковані кадри, вирішуються питання економічного використання ресурсів, застосування високопродуктивної техніки, сучасної технології [1, с. 5]. З функціонуванням підприємств пов’язано життя їх зовнішнього середовища – регіонів, де вони розташовані. Підприємства у більшості випадків виконують соціально важливу функцію градоутворення і утримання соціальної інфраструктури. Ця функція життєво важлива для підприємств, що значно віддалені від великих міст. Тому закриття підприємства – це соціальна трагедія не тільки для безпосередньо працюючих на ній людей. У результаті ліквідації підприємств серйозно страждає або зовсім знищується інфраструктура цілих міст і селищ, десятки тисяч людей залишаються без роботи і засобів існування; різко скорочується надходження податків і зборів у місцеві бюджети, що робить ще біднішим населення регіону, бо соціальна сфера регіону у більшості випадків фінансується із регіональних бюджетів. Отже, управління фінансами підприємства є запорукою міцного та стійкого фінансового стану не лише окремого суб’єкта господарювання, а і його зовнішнього середовища – території, регіону, усієї держави та населення в цілому. Виходячи з вищезазначеного, провідну роль у формування механізму самодостатності підприємства і регіону відіграє прибуток. Дане поняття можна розглядати в трьох основних аспектах: прибуток як економічна категорія, фінансовий результат і форма грошових накопичень. Прибуток як економічна категорія «характеризує відносини, які складаються в процесі суспільного виробництва» [2, с.95], тобто прибуток є частиною додаткової вартості, створеної і реалізованої, готової до розподілу. Як фінансовий результат він відбиває підсумки фінансово-господарської діяльності підприємств [2, с. 96], а як форма грошових накопичень є головним джерелом фінансування економічного та соціального розвитку [3, с.131]. Таким чином, прибуток є метою та кінцевим фінансовим результатом діяльності підприємства, найважливішим показником його ефективності; джерелом коштів для здійснення розширеного відтворення, забезпечення матеріальних і соціальних потреб колективу та його зовнішнього середовища. Аналіз останніх досліджень. На сьогоднішній день питання управління прибутком є досить актуальним, оскільки прибутком – це база самодостатності, фінансової якості та збереження доходів підприємства, держави, населення. Існує багато підходів до управління прибутком, основні з них наведено у табл. 1. Таблиця 1 Основні підходи до управління прибутком підприємства

Узагальнюючи всі зазначені думки, можна сказати, що управління прибутком – це підсистема фінансового менеджменту підприємства, яка виражає процес прийняття управлінських рішень стосовно формування, розподілу та використання прибутку. Однак, незважаючи на велику кількість робіт, присвячених проблемі управління прибутком підприємства, ще недостатньо розкрито фактори, від яких залежить обсяг прибутку, що є основою самодостатності підприємства та його зовнішнього середовища. Невирішені раніше проблеми. Як вже підкреслювалось у раніше опублікованих нами роботах [9, 10], здебільшого у працях розглядаються окремі етапи процесу управління прибутком підприємства; недостатньо уваги приділяється дослідженню факторів, що впливають на обсяг прибутку. Тому й досі не існує цілісної системи ефективного фінансового управління прибутком.

Постановка завдання. Оскільки прибуток підприємства відіграє важливу роль у соціально-економічному забезпеченні самодостатності як окремого підприємства, так і його зовнішнього середовища – регіону і людини, він потребує ефективного та безперервного управління, тому метою даної роботи є побудова системи фінансового управління прибутком підприємства, дослідження і систематизація факторів, що впливають на обсяг прибутку підприємства. Виклад основного матеріалу. Управління прибутком відображає процес розробки та прийняття управлінських рішень щодо його формування, розподілу й оптимізації доходів власників [2, с.54]. При цьому потрібно вирішити наступні задачі: організація рівня витрат та доходів; досягнення максимального можливого співвідношення між прибутком та рівнем ризику; формування за рахунок прибутку фінансових ресурсів в достатньому обсязі для розвитку підприємства; створення умов для збільшення ринкової вартості підприємства та його самодостатності. Ці задачі можливо реалізувати за допомогою системи фінансового управління прибутком підприємства, яка наведена на рис.1.

Рис. 1. Система фінансового управління прибутком підприємства

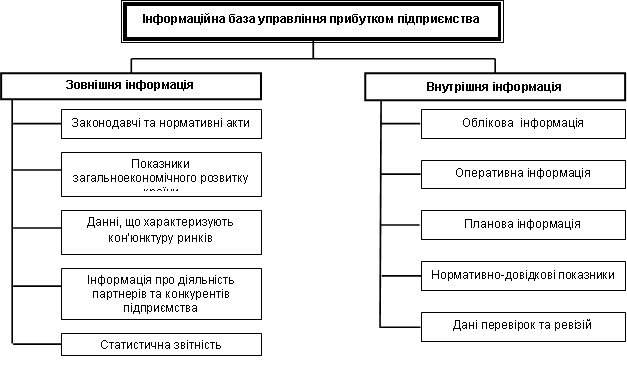

Як бачимо, система фінансового управління прибутком підприємства повинна складатися з чотирьох підсистем: інформаційного забезпечення; аналізу прибутку; фінансового планування та фінансового контролю. Складові підсистеми інформаційного забезпечення представлені на рис. 2. Від об’єктивного, своєчасного і достовірного багато в чому залежить успіх прийнятих рішень, що ґрунтуються на сукупності висновків щодо результатів комплексного аналізу й обробки різного роду інформації [1, с. 65].

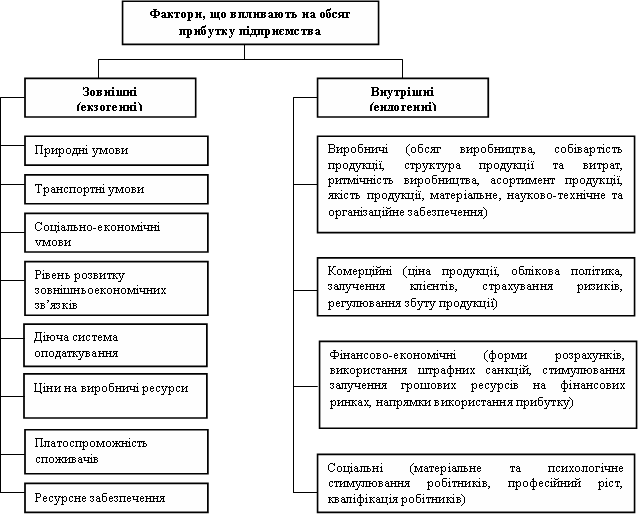

Рис. 2. Складові підсистеми інформаційного забезпечення Використання різних методів аналізу дає змогу оцінити динаміку прибутку, визначити кількісний вплив різних чинників на його розмір, а також оцінити резерви збільшення прибутку. Планування прибутку здійснюється на основі даних фінансового аналізу за попередній період. Від правильності планування залежить рівень самодостатності підприємства, забезпечення грошовими ресурсами його виробничого та соціального розвитку, дивідендні виплати власникам, а також визначення вартості його активів. За результатами планування приймаються управлінські рішення щодо визначення майбутнього обсягу прибутку, чинників, що забезпечать його досягнення та напрямки розподілу. Фінансовий контроль призначений здійснювати перевірку реалізації управлінський рішень у сфері формування та використання прибутку, а також їх ефективність. На основі досвіду, який придбано у процесі управління прибутком, приймається глобальне рішення, що дозволить у майбутньому уникнути вже вирішених проблем. Перш ніж розглянути фактори, що визначають обсяг прибутку, необхідно підкреслити, що у загальному вигляді «фактор – це момент, суттєва обставина у якомусь процесі або явищі» [11, с.629]. Існують різні точки зору щодо факторів впливу на прибуток підприємства. Так, Самсонов Н.Ф. [12, с.317] вважає, що найважливішими факторами зростання прибутку є збільшення обсягу виробництва та реалізації продукції, впровадження науково-технічних розробок, звідси, збільшення продуктивності праці, зниження собівартості, покращення якості продукції. Незамайкін В.Н. та Юрзинова І.Л. [13, с.135] відокремлюють дві групи факторів – зовнішні та внутрішні. Крейніна М.Н. [6, с.130] стверджує, що всі фактори можна розділити на три групи: виробничі, комерційні та фінансові фактори. Усі зазначені підходи не досить повно характеризують обставини, що оточують підприємство. Тому можна запропонувати наступну класифікацію (рис.3).

Рис. 3. Фактори, що впливають на обсяг прибутку підприємства Як бачимо, усі фактори можна розділити на дві великі групи: зовнішні (екзогенні) та внутрішні (ендогенні). Такий розподіл пов’язаний з оточуючим середовищем підприємства.

Зовнішні фактори – це ті події та явища, що відбуваються за межами самого підприємства, їх зміна майже або повністю не залежить від дій суб’єкта господарювання. Внутрішні фактори залежать від організації роботи підприємства, рівень їх впливу відповідно може змінюватись. У свою чергу ці фактори включають виробничі, комерційні або маркетингові, фінансово-економічні та соціальні. Така класифікація дозволить більш ґрунтовно дослідити рівень самодостатності підприємства, обсяг прибутку і обґрунтувати розміри впливу конкретних факторів на прибуток.

Перспективи подальших досліджень будуть спрямовані на вдосконалення та автоматизацію системи управління прибутком підприємства.

Висновки. Таким чином, для визначення рівня самодостатності підприємства, ефективного фінансового управління прибутком підприємства доцільно використовувати запропоновану систему, практична цінність якої полягає в тому, що вона дає змогу оптимізувати обсяг прибутку, визначити пропорції його розподілу, напрям використання: споживання чи накопичення. Диференціювання факторів впливу за їх ступенем дозволить зробити систему управління прибутком більш ефективною та забезпечить своєчасне прийняття відповідних управлінських рішень щодо активізації діяльності задля забезпечення стабілізації самодостатності підприємства та його зовнішнього середовища.

Література

1. Калінеску Т.В. Методологія аналізу і оцінки ефективності переміщення сфери діяльності підприємств: Монографія. – Луганськ: Вид-во СНУ ім. В. Даля, 2003. – 280 с. 2. Финансовый менеджмент: Учебник для вузов / Под. ред проф. Г.Б. Поляка. – М.: Финансы, ЮНИТИ, 1997. – 518 с. 3. Фінанси підприємств: Підручник / Кер. авт. пол. і наук. ред. проф. А.М. Поддєрьогін. – 4-е видавництво перероблене та доповнене. – К.: КНЕУ, 2002. – 571 с. 4. Бланк И.А. Финансовый менеджмент:Учебный курс. –2-е узд., перераб. и доп. – К.: Ольга, Ника-центр,2004.–656с. 5. Бочаров В.В. Финансовый инжиниринг. – СПб: Питер, 2004. – 400с. 6. Крейнина М.Н. Финансовый менеджмент/Учебное пособие. – М.: Издательство «Дело и сервис», 1998.–304с. 7. О.П.Крайник, З.В.Клепикова. Фінансовий менеджмент. Навчальний посібник. – Львів: Державний університете «Львівська політехніка», Київ: «Дакор», 2000. – 260с. 8. Дайле А. Практика контроллинга: Пер. с нем./Под ред. М.Л.Лукашевича, Е.Н. Тихоненковой. – М.: Финансы и статистика, 2005. – 336с.

| ||||||||||||||

|

|

| Всего комментариев: 0 | |